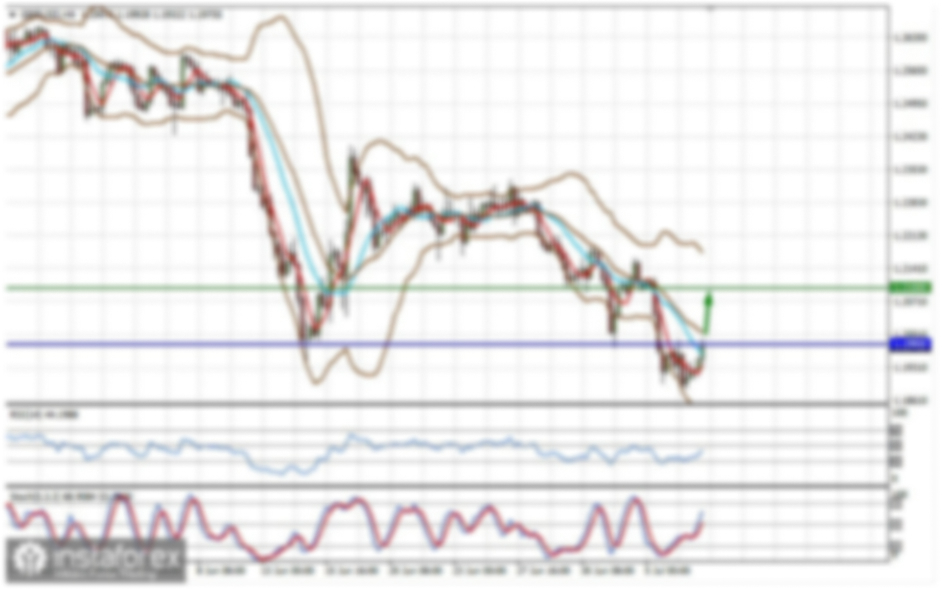

S&P500

Mise à jour du marché le 13.03

Aperçu des indices boursiers de référence américains pour mercredi :

- Dow -0,2%,

- NASDAQ +1,2%,

- S&P 500 +0,5%,

- S&P 500 à 5,599, plage de 5,400 à 6,000

Le S&P 500 (+0,5%) et le Nasdaq Composite (+1,2%) ont terminé en hausse, soutenus par un intérêt à acheter pendant la baisse dans l’espace des grandes capitalisations. La hausse de NVIDIA (NVDA 115,74, +6,99, +6,4%) a joué un rôle important à cet égard. Cependant, les acheteurs sont restés prudents ailleurs. L’ETF Invesco S&P 500 Equal Weight (RSP) a clôturé en baisse de 0,5 %, et cinq secteurs du S&P 500 ont terminé dans le rouge.

Les participants au marché ont pris en compte l’indice des prix à la consommation (IPC) de février, qui a montré une inflation augmentant plus lentement que prévu, ce qui a procuré un certain soulagement aux marchés après les chiffres plus élevés que prévus du mois dernier.

Sur une base annuelle, l’IPC global a augmenté de 2,8 % par rapport à 3,0 % en janvier, et l’IPC de base a augmenté de 3,1 % par rapport à 3,2 % en janvier.

L’inflation est encore au-dessus de l’objectif de 2,0 % de la Réserve fédérale. Ainsi, l’incertitude concernant la politique commerciale des États-Unis, qui pourrait mettre la pression sur les prix, a quelque peu atténué l’enthousiasme pour le rapport. Les droits de douane américains sur les importations d’acier et d’aluminium ont entraîné des mesures de rétorsion, le Canada et l’UE annonçant des contre-tarifs.

Les attentes du marché pour une baisse des taux de la Fed ont peu changé à la lumière des données sur l’inflation. Il y a une probabilité de 80,0 % d’une baisse d’au moins 25 points de base du taux à 4,00-4,25 % lors de la réunion du FOMC de juin, contre une probabilité de 84,2 % la veille et de 78,7 % la semaine précédente, selon le CME FedWatch Tool.

Le marché obligataire a également réagi prudemment aux données. Le rendement du bon du Trésor à 10 ans a augmenté de trois points de base à 4,32 % et le rendement à 2 ans a augmenté de cinq points de base à 3,99 %. En conséquence, une réémission de 39 milliards de dollars en obligations à 10 ans a vu une demande soutenue.

Depuis le début de l’année :

- Dow Jones Industrial Average : -1,5 %

- S&P 500 : -4,5 %

- S&P Midcap 400 : -6,4 %

- Nasdaq Composite : -9,5 %

- Russell 2000 : -9,5 %

Calendrier économique d'hier

- Indice de la demande hebdomadaire de prêts hypothécaires de la MBA 11,2 % ; précédent 20,4 %

- IPC de février 0,2 % (consensus 0,3 %) ; précédent 0,5 %,

- IPC de base de février 0,2 % (consensus 0,3 %) ; précédent 0,4 %

La leçon essentielle du rapport est que l’inflation générale reste au-dessus de l’objectif de 2,0 % de la Fed. Avec les mesures tarifaires en hausse et les "tarifs de rétorsion" qui entreront en vigueur le 2 avril, la confiance que les futurs rapports sur l'inflation fourniront des données indéniablement favorables s’est affaiblie.

Le budget de février du Trésor a montré un déficit de 307,0 milliards de dollars contre un déficit de 296,3 milliards de dollars pour la même période l'année dernière. Le déficit de février est dû aux dépenses (603,4 milliards de dollars) qui ont dépassé les recettes (296,4 milliards de dollars).

Les données budgétaires du Trésor ne sont pas ajustées en fonction des variations saisonnières, donc le déficit de février ne peut pas être comparé au déficit de janvier de 128,6 milliards de dollars.

L'élément principal du rapport est que le déficit atteint maintenant un record de 1,15 trillion de dollars pour les cinq premiers mois de l'année fiscale, en partie en raison de l'augmentation des dépenses de Medicare et des paiements d'intérêts plus élevés sur la dette publique.

À l'avenir, les participants au marché recevront les données économiques suivantes jeudi :

- 8:30 ET : PPI de février (consensus 0,3 % ; précédent 0,4 %),

- PPI de base (consensus 0,3 % ; précédent 0,3 %),

- Réclamations initiales hebdomadaires d’aide au chômage (consensus 228 000 ; précédent 221 000) et demandes continues (précédent 1,897 million)

- 10:30 ET : Inventaires hebdomadaires de gaz naturel (précédent -80 milliards de pieds cubes)

Marché de l'énergie

Le pétrole brut Brent est actuellement coté à 70,70 $ le baril. Le prix a rebondi d'environ 1 $, formant un support à 69 $. Le pétrole a augmenté en raison de l'arrêt du déclin du marché américain.

Conclusion

Le marché boursier américain évolue tranquillement, mais les objectifs de correction ont probablement été atteints. Une nouvelle vague haussière pourrait être possible. Les cotations actuelles du marché sont favorables à l'achat.